關稅變化莫測 富豪保衛財富

關稅政策瞬息萬變,市場不確定性與日俱增。對於站在財富金字塔尖的高淨值人士而言,分散風險不止於資產配置層面。

今年1月初,丁克鳴給自己的客戶撥打了數通電話,建議他們清倉美股。自2023年加入WRISE(昇世集團)以來,他一直擔任該集團旗下昇世御享(新加坡)的行政總裁,幫助區內高淨值人士管理財富及投資。

「對,全部賣掉,」丁克鳴強調。這樣的建議在當時多少有些令人難以接受,畢竟標普500指數在2024年不斷刷新歷史新高,全年上升超過23%。「那時,我們還沒有看到關稅的影響有這麼大。」他回憶道。這間創立於新加坡的家族辦公室目前管理著數十億美元的資產。

丁克鳴的建議也並非「空穴來風」,美股當時的估值已相當昂貴。投資研究機構晨星(Morningstar)的分析指出,截至今年1月6日,美股價格較其公允價值溢價約4%。自2010年年底以來,市場處於該溢價水平或以上的時間不到10%。「此時一旦有負面消息,市場必將受到影響,」丁克鳴說。

儘管大家對美股的過高估值已有認識,但接下來的情況逐漸超出大家預期。先是特朗普上台,市場對政策不確定性存在分歧,導致科技股顯露疲態。緊接著,中國AI公司DeepSeek發布低成本算力模型,市場對AI行業資本支出邏輯的質疑升溫,引發對美國科技股的恐慌性拋售。然後,關稅來了。

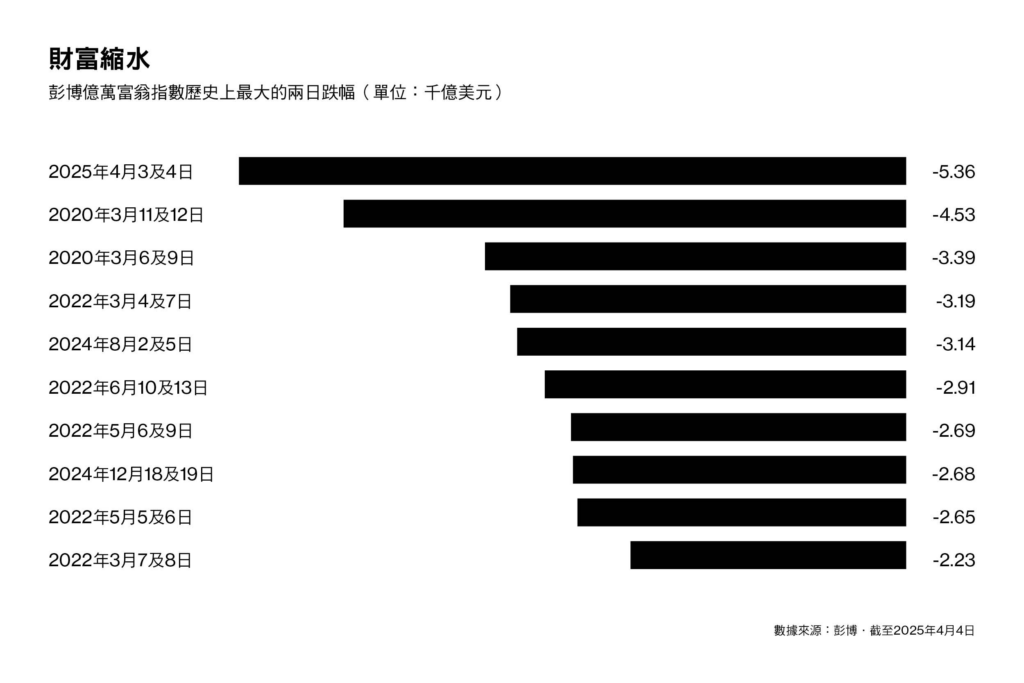

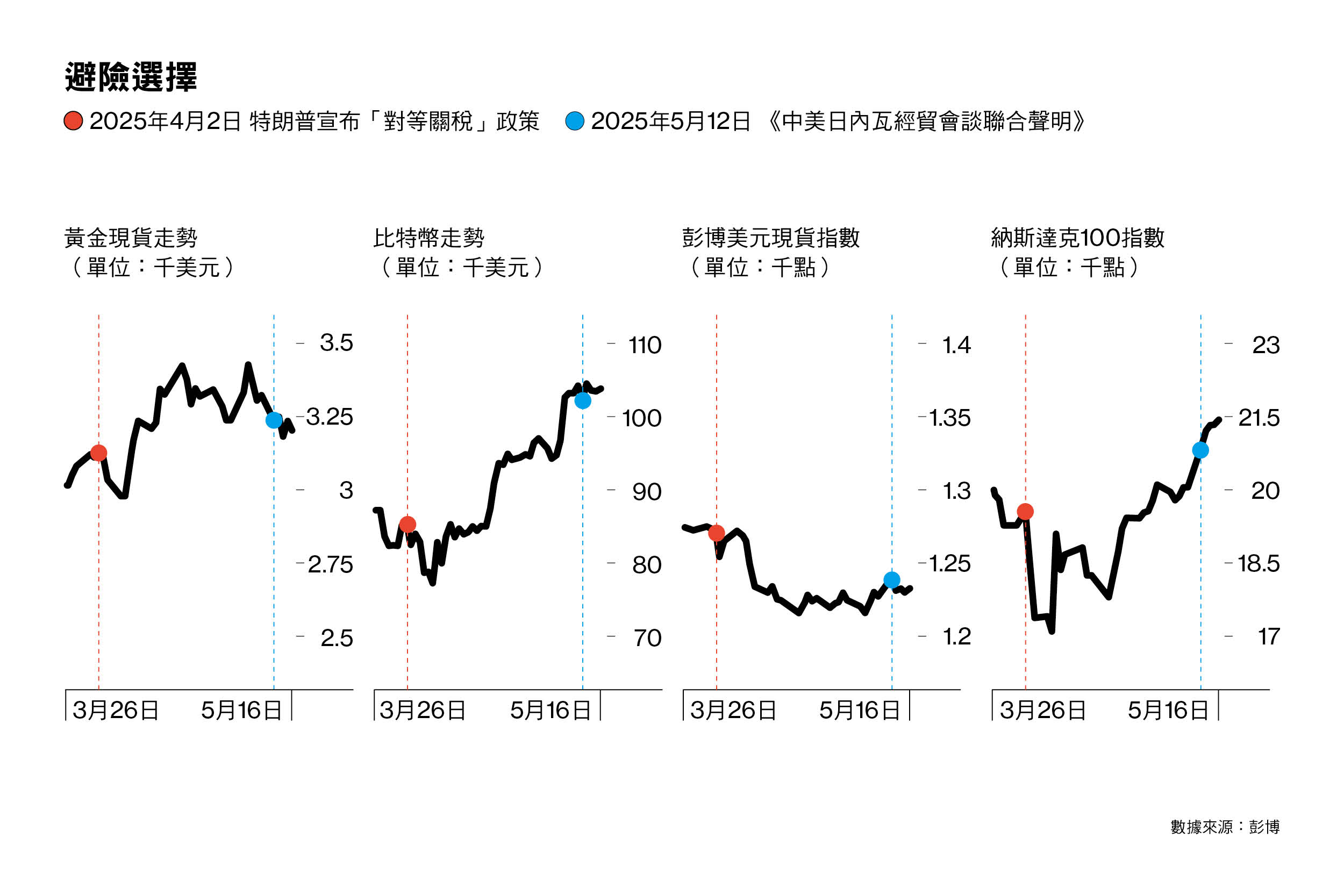

4月2日,開啟總統第二任期不足三個月的特朗普,在他自稱的「解放日」宣布對全球185個貿易夥伴徵收所謂的「對等關稅」。這不僅讓華爾街遭遇重創,歐洲及亞洲股市也應聲下跌,全球股市在此後的三個工作日內蒸發了10萬億美元。這場風波之中,首當其衝的除了大型公司,便是擁有巨額財富的高淨值人士。彭博億萬富翁指數的數據顯示,特朗普宣布關稅政策後的兩日,全球500大富豪的財富共縮水約5360億美元,創下有史以來最大的兩日跌幅。

為了保衛財富,高淨值人士的首要任務是分散風險。中原家族辦公室創辦合夥人兼投資總監洪龍荃近期收到客戶的多次詢問,話題都是聚焦於「分散」,從地域到資產類別和投資產品,甚至銀行服務。這間香港地產代理集團旗下的家族辦公室於2024年7月正式開業,並在今年1月達成了10億美元的資管規模,約有七成客戶來自內地。洪龍荃觀察到,最近幾個月,高淨值客戶的投資進取度明顯降低了。尤其是內地客戶,對於投資的認知從「回報多少?」轉向關注「風險如何?」。

該家辦首席投資顧問何國良以一位在內地擁有工廠的客戶舉例,4月正是準備聖誕節訂單的生產旺季。但受關稅波動影響,工廠可能在未來三個月都「接不了單」。這意味該客戶全年收入或將銳減至以往的四成,即使調高產品價格,盈利也將腰斬。「收入大減,他更緊張手上的資產,」何國良說,這些客戶多數希望在可控的風險圍欄中,打敗通脹,保持資產的購買力。

也許半年前,大部分人買美股就能達成收益目標。但同樣的招數如今已不再適用。今年1月以來,中原家辦合夥人招展鵬的所有客戶幾乎都在減持美股,增持中港股票,同時在歐洲、日本等發達國家的股票市場尋求機會。但他強調,資金並不會「全部撤走」,只是減少美股比重,以提升投資組合的韌性。

而在進入2025年之前,德林家族辦公室董事長林少康便意識到,鑒於美股估值過高,已不再適合繼續增加配置。相反,不如手握現金,等待市場調整後再伺機入場。這間起步於香港的老牌家辦,服務了眾多高淨值家族,管理著數十億美元的資產。最近一兩個月,除了中港、日歐股票之外,德林投資團隊也在為客戶尋機買入黃金等資產。

作為對抗地緣政治與市場波動的避風港,黃金在今年首四個月不斷刷新歷史新高,現貨價格年內升幅一度超過28%。全球實物黃金ETF在今年第一季度總流入210億美元,僅次於2020年第二季度的240億美元。4月,黃金ETF單月流入量進一步走高至112億美元。「人類用黃金做交易已是四五十年前的事,」何國良笑言,「但是沒辦法,股債匯三殺時,唯有這裡暫可避險。」儘管5月以來,黃金價格從高位回調,瑞銀最新報告預計,美國政治的不確定性導致避險需求繼續上升,黃金有望上行至每盎司3800美元。

當然,還有數字黃金:比特幣。在機構和個人的不斷增持下,這一加密貨幣領頭羊繼年初回調後,再次於5月站上10萬美元大關。HashKey Group首席分析師丁肇飛指出,當傳統資產因關稅衝擊預期而承壓,比特幣的「非國家化資產」屬性便開始凸顯。他引述CoinMetrics數據指,比特幣與納斯達克100指數的30日滾動相關系數已較年初大幅下降0.21(截至5月10日)。這意味著比特幣逐漸「脫錨」主流風險資產,轉向避險資產軌道。

但在高淨值人群中,該資產有明顯的代際差異。比如丁克鳴提到,尤其是50歲以下的客戶對比特幣的接受程度越來越高,這部分人群約佔其整體客戶的三成。林少康則指出,他所接觸到的比較年長、可投資金額高於3000萬美元的高淨值客戶,其資產絕大部分放置於傳統銀行體系,仍未將比特幣視為主流配置。加密資產管理公司Grayscale的最新調查也發現,50歲以下的(美國)高淨值人士中,約有53%表示未來會將加密貨幣納入投資組合;而50歲以上的高淨值人士中,該比例只有22%。

儘管不同的財富管理顧問,對比特幣、黃金這類資產的走勢有分歧,但他們不約而同地將備兑看漲期權(Covered Call)策略擺上台面。該策略的盈利來自賣出買權的權利金,以及正股上升後的差價,常被投資者用於的情形是,長期看好正股走勢,但判斷它在短期內或會面臨震盪。

投資顧問們分析,關稅談判需要較長時間,短期內經濟受到顯著衝擊,利用前述策略在低點買入,既能拉低持倉成本,也能控制風險。對於高淨值人士而言,這一常用策略還意想不到地發揮出了心理安慰作用——「最理想的是,通過該策略賺到短期反彈的錢,客戶會感謝客戶經理(RM)幫助自己克服心理上的不安與慌張」何國良說,在波動市況中,「至少RM沒有坐在那無動於衷。」

事實上,對於大部分高淨值人士而言,這並非一場「毫無準備的仗」。何國良指出,不少實業家為了使其業務避開關稅衝擊,早在春節前後就開始做提前出貨等準備。中國海關總署的數據顯示,內地3月出口按年增12.4%(以美元計),為五個月以來最快增速。同樣地,今年首季中國GDP增速也達超預期的5.4%。

「歷史已多次重演,」丁克鳴評論道,關稅背後的貿易保護主義和民粹主義由來已久。據他觀察,幾乎自特朗普第一次上台起,全球的高淨值人士便已開始轉向更為主動地管理資產。

林少康也指出,高淨值客戶的心態轉變並非一朝一夕。特朗普首次任期內,為了規避關稅,已有不少中國企業將工廠往越南及東南亞等地遷移。例如2024年,中國企業在越南投資總額持續增長至47.3億美元。此外,中國在越南新註冊投資項目中也佔主導地位,佔整體新註冊項目的28.3%。「搬廠不是說搬就搬,」林少康分析,「所以他們早有部署。」

4月初「劍拔弩張」的氣氛沒有持續太久,在中美經貿會談後便進入90日「冷靜期」。新加坡銀行首席投資策略師李依萊在最新報告中指出,中美貿易緊張局勢的緩和幅度與速度均超乎預期,短期內利好風險資產,尤其是受貿易戰衝擊最直接的行業及企業。

「但我不認為身邊的這些家辦投資者,會因為達成某一協議,就能安心地進行長期性的配置,甚至加碼,」丁克鳴說。短期內,市場可能傾向於「逢高賣出」,在樂觀情緒推升的市場中套現。但是他強調,長期來看,對中美相關資產的持續再投資仍具不確定性,「財富保值策略中,靈活調配十分重要。」

服務高淨值人士的家族辦公室,其投資理念往往具「長期主義」。除了應對短期的波動,丁克鳴一直希望扭轉客戶的一個固有觀念,「我們只記得這40年來,利息處於往下走的大趨勢,但1985年以前呢?」他補充說,至少當前,傳統的60/40策略不再完全適用。

何國良比喻道,資產配置就如烹飪,期間會加一些鹽、醬油、糖調味,「但你現在嚐一嚐,這罐鹽的味道都變了。」每當股市下跌,就湧入債市避險,恐怕是每位投資顧問應考CFA(特許金融分析師)資格證時就已深植腦海的概念。但現在,「美國國債?我不再當你完全無風險了。」他解釋說。

在經歷了數次金融危機及疫情的招展鵬眼中,比起關稅本身,更需要密切關注的是特朗普發起「關稅戰」的目的:化解美國潛在的債務問題。2025年6月底,美國國債預計將有數萬億美元到期。投資管理公司PIMCO在4月的評論中提及,關稅在限制貿易流動的同時,也會限制外國投資進入美國。在招展鵬看來,若債市問題處理不當,可能打擊美元及美元資產的信心。

4月以來,美國「對等關稅」落地後,在標普500大幅回撤、美元指數跌破100的同時,十年期美債利率也從4.0%一度衝高至4.5%。中金的研報指出,股債匯「三殺」的情況在美國市場並不常見,其本質是美元資產中安全資產(債券與現金)的避險能力下降,難以對沖風險資產的回調虧損。這提醒投資者,僅在美元資產內部進行配置,可能無法有效分散風險。

施羅德投資固定收益投資總監吳美燕5月時指出,出於分散風險、平衡波動的原則,歐洲與英國等成熟市場可能提供較為穩定的債券投資機會。但她強調,此舉並非質疑美債的債信價值。

林少康也分析認為,目前離重新評估美元資產還「很遠」。國際貨幣組織(IMF)截至4月26日的數據顯示,全球儲備貨幣中,美元佔比約57.3%。「至少現在,根本沒有別的東西能替代(美元),」林少康說。

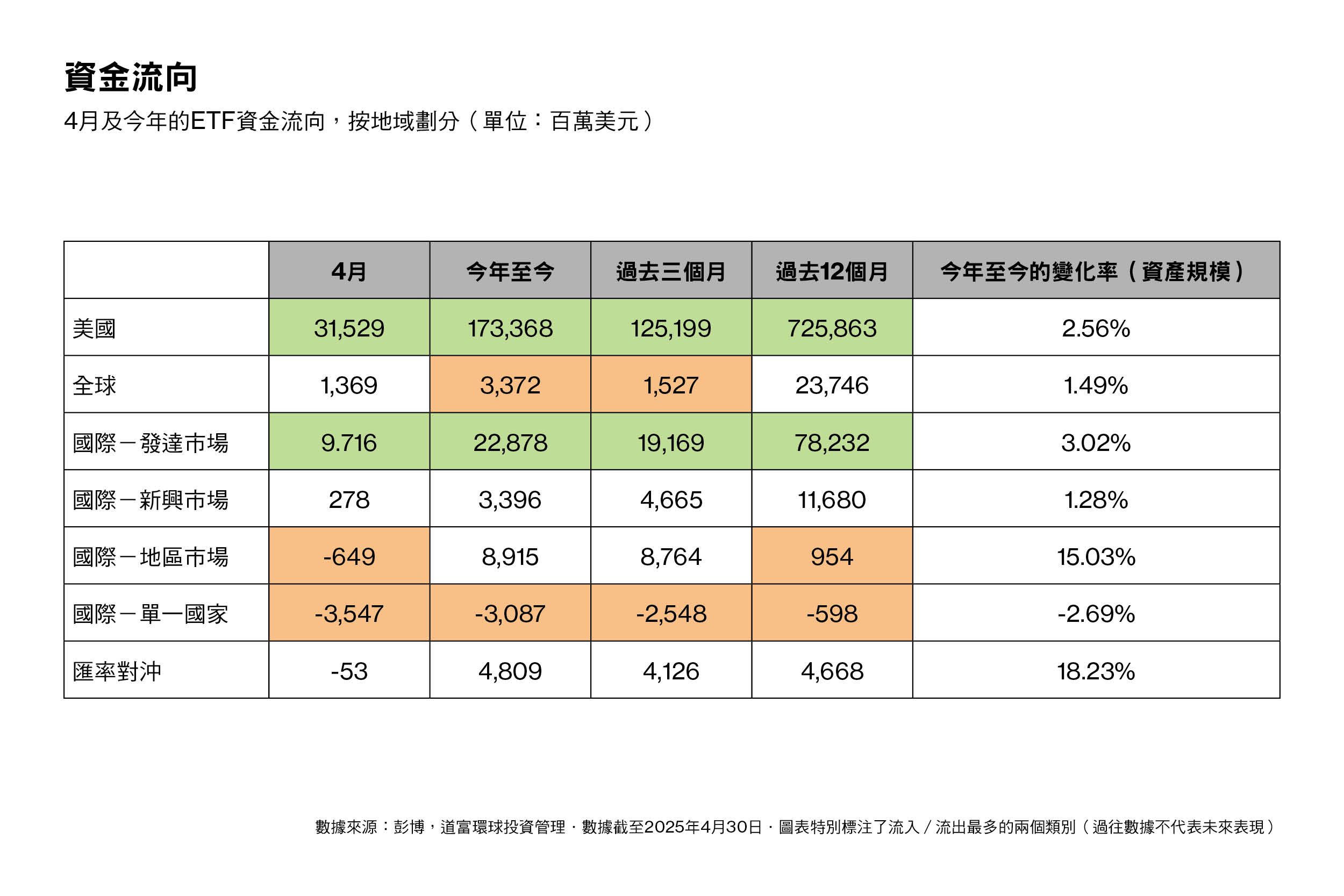

儘管丁克鳴年初反覆建議清倉美股,也有部分客戶將資金從美國轉移至歐亞等地區,但都沒有打算「完全撤離」美國市場。中美經貿會談後,標普500指數很快抹去了年內跌幅。道富環球投資管理最新的報告指出,縱觀4月,投資者依然持續聚焦美國市場。該市場的ETF錄得接近320億美元資金流入,佔比股票ETF市場總流量的82%。同時,國際發達市場也吸納了超90億美元,顯示出資金正嘗試尋求地域配置的平衡。「資本就是這樣,只要你沒有操控(control)或封鎖(lock up)它,」丁克鳴說,「它永遠都會去最安全或最有增長機會的地方。」

圖表特別標注了流入/流出最多的兩個類別(過往數據不代表未來表現)

林少康則觀察到,亞洲的高淨值個人在最近幾個月只是「微調」其資產配置,「像香港老牌家族的投資本已經足夠分散。」

他形容德林家辦的投資風格是關注市場風向的同時,「不被市場牽著鼻子走」。最近,該團隊正在尋找相關性較低、被大眾忽略的資產,例如受中美貿易直接影響不大的中國股票,或是穩陣收息的港股地產股,又或是估值低、收益率及增長前景可觀的日本房地產。「當然,目前我們的槓桿比例非常低,」他強調,「我們必須清楚,萬一有突發情況,投資組合需要有較強的變現能力。」

何國良平時會定期與客戶召開投資分享會,他也想知道客戶從內地運去美國的貨物究竟要繳多少稅?但對方「自己也不清楚」。他評論稱,特朗普重返白宮以來,「不確定性」甚於新冠疫情時期,「這是大家最迷茫的時候。」

在「迷茫」時期,保持良好的流動性依然是要點之一。招展鵬約有一半客戶來自內地,令人意外但又在情理之中的是,過去幾年,這群高淨值人士的房地產配置佔比整體資產超過70%。但在疫情及房地產板塊的調整之後,這一比重已經逐漸降低。「部分香港客戶也有類似的看法,」招展鵬說,持有住宅、或尤其是持有商業房地產的高淨值人士,正在尋求出售資產套現或去槓桿。作為全球金融中心的香港,其整體商廈空置率在2024年上升至16.3%,創下41年來的新高。

又例如,在受高淨值人士歡迎的私募市場中,丁克鳴認為投資者可能需要加快步伐,縮短投資時限,或提前思考如何退出。「最重要的是轉變原有的被動性投資心態,」他強調,「接下來的市場,不可能再這麼友善。」

不止關稅,高淨值人士對環球地緣政治風險加劇的擔憂更甚。洪龍荃舉例道,曾有客戶因擔心地緣風險影響到自己存放在美資銀行的資產,轉而尋求家辦的幫助,期望能將部分資產轉去瑞士或多地銀行。「我們正在初步接觸,畢竟(將資產)擺到瑞士,資金量等方面有不同要求,」洪龍荃說。目前,中原家辦的入場門檻約200萬至300萬美元,大部分客戶的資管規模介乎500萬至1000萬及3000萬美元以上。

在他眼中,波動的市場對於聯合家辦而言或許也是不可多得的機遇。這是一項與「信任」密切相關的生意。如果在這一輪挑戰中,家辦為高淨值客戶留下了良好的業績紀錄,後者授權一定金額的委託予家辦直接管理也不出奇。洪龍荃已經計劃為團隊再招募5至10位資深客戶關係經理及銀行家。

至於中美最新談判結果帶來的影響,林少康坦言,若製造業的客戶以出口為主,「只能盡快出貨」,因為90天後的前路未卜。作為投資者,他說,「要等最終方案出來,才好開始為投資組合做長期(long-term)準備。」

「大家都希望盡快談好,避免經濟下行,」招展鵬說。但這位性格多變的美國總統也令人捉摸不定。他補充道,「暫時談妥是否代表(雙方)未來也將照此軌跡實行,很難說,對嗎?」--文 尹琛